Nur für Fertighausbauherren

Bessere Konditionen & weniger Zinsen

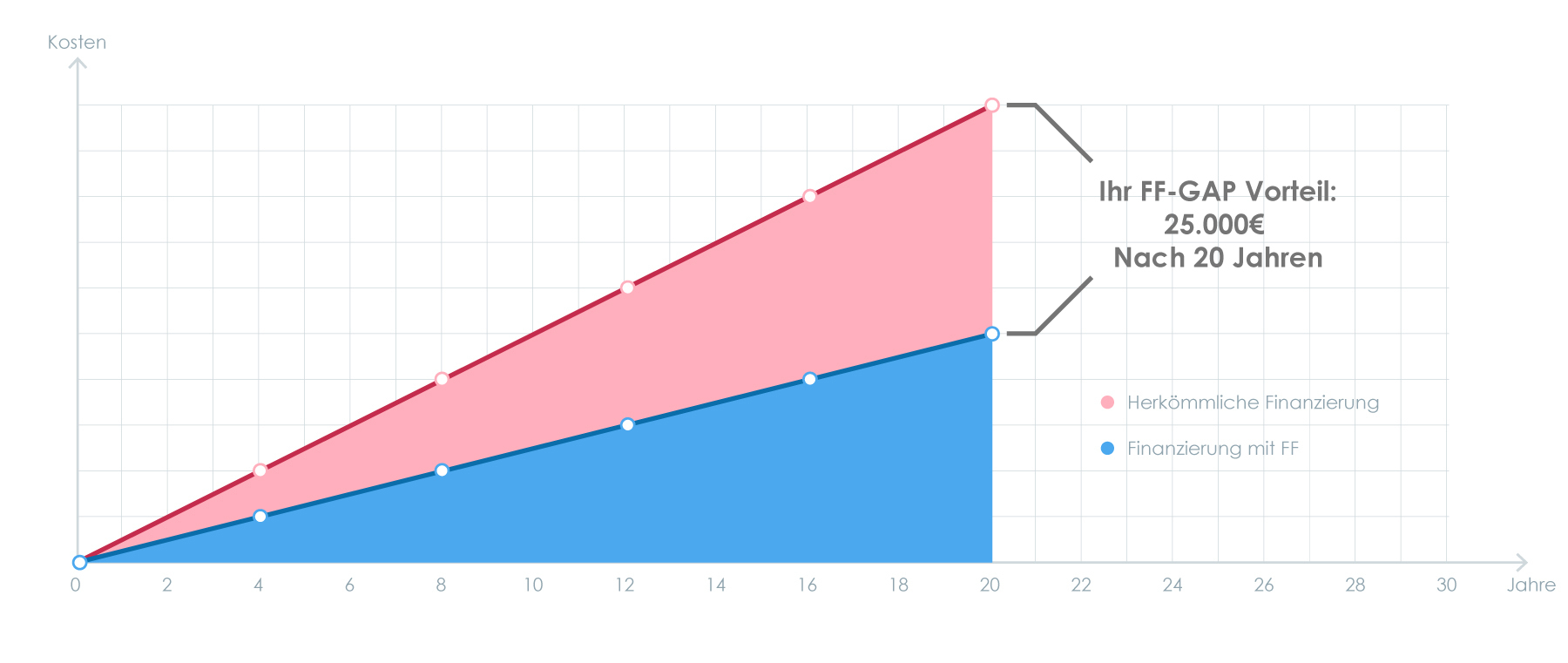

Wie machen die das?

Hierzu muss man den Blick auf die Historie einer unserer Gründer werfen. Dieser war ursprünglich zuständig für Immobilienbewertungen. Und zwar nicht nur auf Käufer- und Verkäuferseite, sondern auch als Gutachter für die großen Marktteilnehmer wie Banken, Versicherungen und Investmentfonds.

Wie immer, geben die Großen die Regeln des Markts vor, deren Auswirkungen erst Monate später beim Verbraucher ankommen. Und diesen Wissensvorsprung nutzen wir für Sie.

Darüber hinaus sind unsere Experten auch in der Bauwelt bestens vernetzt. Wir analysieren die stark wachsenden Marktanteile der Fertighausbranche (der sich in den letzten 15 Jahren verdoppelt hat und in Süddeutschland schon teilweise über 30% liegt) und den schrumpfenden Markt der Massivhausbranche.

Fertighaus Finanzierung ist das Netzwerk für Bauherren, die weniger Miete fürs Geld zahlen wollen – nämlich Zinsen.

Was macht der Einfamilienhäuser Markt?

Durch die exzellente Lobbyarbeit der Fertighaus- Heizungs- und Dämmindustrie in Berlin, fällt es den Massivhausanbietern immer schwerer, auf dem Stand der (heutigen und zukünftigen) Technik zu bleiben – und die Einfamilienhäuser mit einem wettbewerbsfähigen Preis anzubieten. Zudem können die meisten Fertighausfirmen deutschlandweit ihre Häuser vermarkten, während viele Steinhausbauer selten über die Grenzen der eigenen Gemeinde oder Stadt hinauskommen. Hinzu kommen die schon bekannten Vorteile die Festpreisgarantie, kurze Bauzeit und im besten Fall ökologische und nachhaltige Baustoffe.

Wir vergleichen für Sie über 250 Banken und gewähren einen zusätzlichen Zinsabschlag, wenn Sie ein Fertighaus bauen.

Wie kann ich profitieren?

Wie oben schon erwähnt, Zinsen sind Miete fürs Geld. Und je niedriger, desto mehr Haus oder Ausstattung können Sie sich leisten. Sollten Sie ein Fertighaus bauen, freuen wir uns über Ihre Kontaktaufnahme. Bitte füllen Sie dafür das Kontaktformular vollständig aus, damit wir uns gut auf Sie vorbereiten können. Wir melden uns unverzüglich, um mit Ihnen einen Beratungstermin per Zoom, Facetime oder am Telefon zu vereinbaren.

Übrigens: Warum Sie Ihr Fertighaus nicht über einen Hausanbieter finanzieren sollten, erfahren Sie, wenn Sie den nachfolgenden Button anklicken.

Wissenswertes

Hier erhalten Sie alle Informationen rund um die Themen Finanzierung, Darlehen, Zinsen, uvm.

Ihr Weg zur individuellen Baufinanzierung

Nehmen Sie jetzt Kontakt auf

Fertighaus Finanzierung

Einer der meistgeträumten Träume ist sicherlich der vom Eigenheim. Um ihn wahrwerden zu lassen, müssen vorab einige Dinge, allem voran die Finanzierung, die rund um den Hausbau geklärt werden. Eine Hürde, die Bauherren in spe mit einer informativen Beratung und dem richtigen Finanzierungsexperten an ihrer Seite nehmen und ihrem Traumhaus so ein großes Stück näher kommen können.

Was ist ein Fertighaus?

Immer mehr Menschen in Deutschland entscheiden sich ganz bewusst für ein Fertighaus. Anders als bei einem Massiv-Haus, das quasi „Stein auf Stein“ auf dem Grundstück entsteht, werden hier die elementaren Teile im Werk des Haus-Anbieters vorgefertigt und auf der Baustelle zusammengesetzt. Daraus folgt ein zumeist reibungsloser Ablauf und vergleichsweise geringer Zeitaufwand für den Hausbau, was bezüglich der Baufinanzierung natürlich vorteilhaft ist. Denn: Je schneller das neue Traumhaus steht und bezogen werden kann, desto zügiger wird die finanzielle Doppelbelastung durch Mietzahlungen und Kreditraten für die Finanzierung von den Schultern der Hausbesitzer genommen. Darüber hinaus sprechen diese Vorteile für Fertighäuser:

- Gleichbleibende Qualität durch Vorfertigung unter optimalen Bedingungen im Werk

- Planbare Kosten dank eines Gesamtpreises, der vertraglich festgehalten wird

- Entsprechend kein Risiko, unerwartet mehr Geld für den Bau zu benötigen

- Große Auswahl an Anbietern

- Häuser verschiedenster Kategorien, vom Landhaus über den Bungalow bis zur Stadtvilla

Heutzutage ist eine Immobilie Marke Fertigbau im Übrigen längst keine Stangenware mehr, sondern kann in aller Regel weitestgehend individuell gestaltet werden. Käufer haben die Möglichkeit, vieles mitzuentscheiden, eigene Ideen einfließen zu lassen und ihrem Haus somit eine ganz persönliche Note zu verleihen. Zwar sind gewisse Komponenten – anders als beim selbstgeplanten Massiv-Haus – fix vorgegeben, der bleibende Spielraum für Individualität ist jedoch weitaus größer als die meisten Menschen, die sich bislang wenig mit dem Thema befasst haben, zunächst vermuten. Um sich einen Eindruck von den Optionen eines bestimmten Anbieters zu verschaffen und „live“ einen Blick auf dessen Leistungen werfen zu können, bietet sich eine Musterhäuser Besichtigung an.

Was kostet ein Fertighaus?

Es gibt kaum noch Fertighausanbieter, die Kataloge mit konkreten Preisangaben bereitstellen. Das hat einen ganz einfachen Grund: Zu viele Faktoren wirken sich darauf aus, was ein einzelnes Haus im Endeffekt kostet. Deshalb ist es nicht nur schwer, sondern eigentlich unmöglich, diese Kosten pauschal anzugeben. Erst nach einem Gespräch zwischen Interessent und Anbieter, in dessen Rahmen Details zum gewünschten Fertighaus besprochen werden, lassen sich verlässliche Angebote erstellen, die im Hinblick auf das nötige Geld wirklich aussagekräftig sind. Die Konditionen beim Hausbau werden mitunter von diesen Aspekten beeinflusst:

- Anbieter und Modell: Preise fallen von Fertighausfirma zu Fertighausfirma teils sehr verschieden aus und richten sich selbstverständlich auch danach, wie groß und wie aufwändig in der Herstellung ein Gebäude ist.

- Ausstattung: Bei kleinem Budget lässt sich mit einer reduzierten Ausstattung einiges an Geld einsparen. Andersherum wird der Gesamtpreis durch die Wahl einer umfangreichen, luxuriösen Ausstattung logischerweise in die Höhe getrieben.

- Eigenleistung: Wer über handwerkliches Geschick und ausreichend Freizeit verfügt, kann die Kosten zudem senken, indem er Eigenleistung einbringt und einfachere Arbeiten beim Hausbau selbst – gegebenenfalls unterstützt von Freunden und Familie – erledigt.

Wie viel Eigenkapital wird für ein Fertighaus benötigt?

Noch vor einigen Jahren war es üblich, dass eine Finanzierung nur zustande kam, wenn mindestens 20% der gesamten Kosten als Eigenkapital vorlagen. Mittlerweile lassen sich Baufinanzierungen durchaus auch mit weniger Kapital verwirklichen, allerdings gilt nach wie vor: Ein „Mehr“ an Eigenkapital ist immer gut und wünschenswert. Vergleicht man zum Beispiel Angebote von Banken, ist klar ersichtlich, dass sich die Zinsen für einen Kredit beziehungsweise ein Darlehen erhöhen, wenn wenig Eigenkapital für den Hauskauf vorhanden ist. Experten empfehlen daher auch heute, den Fertighäuser Bau optimalerweise mit mindestens 20% bis 30% Eigenkapital zu finanzieren. Bauherren sollten sich gegebenenfalls auch darüber informieren, ob und inwiefern sie durch Eigenkapitalersatzmittel zu günstigeren Zinsen und Konditionen finden können. Als Eigenkapitalersatz werden von Banken zum Beispiel Darlehnen des Landes, ein Kredit vom Arbeitgeber, Darlehen auf die Lebensversicherung, öffentliche Baudarlehen und ein Familienzusatz Kredit angerechnet.

Kann man auch ohne Eigenkapital bauen?

Für Menschen, die wenig Geld auf der Seite haben, gibt es eine gute Nachricht: Theoretisch lässt sich die Finanzierung eines Fertighauses auch ganz ohne Eigenkapital und somit in fast jeder Lebenssituation stemmen. Zumindest sofern vorab ordentlich gerechnet und geklärt wird, wie Lebensunterhalt und Kreditraten unter einen Hut gebracht werden können. Dann spricht man von einer Vollfinanzierung oder 100%-Finanzierung. Die Steigerung ist die 110%- oder 120%-Finanzierung, bei der mehr als der Neubau Gesamtpreis als Kredit aufgenommen wird, um Nebenkosten – beispielsweise Maklergebühren und Kosten für den Notar (etwa für die Eintragung des Grundstücks) – abzudecken. Dabei sind allerdings weniger angenehme „Nebenwirkungen“, wie der von Banken zumeist erhobene Risikozuschlag und die höheren Zinsen, zu berücksichtigen. Dennoch: Grundsätzlich wird für eine Baufinanzierung nicht zwangsläufig Eigenkapital benötigt.

Überblick – Alle Schritte zur Fertighaus Finanzierung

Führt der Weg ins Traumhaus über die Fertighaus Finanzierung, sollte man sich unbedingt Zeit nehmen und das Vorhaben auf keinen Fall im „Hauruck-Verfahren“ durchboxen. Kompetente Berater und Finanzierungsexperten sind als echter Mehrwert zu verstehen und unterstützen Bauherren dabei, auf dem individuell am besten geeigneten Pfad zum Eigenheim zu kommen, überhöhte Zinsen bei der Baufinanzierung zu vermeiden und im Endeffekt bares Geld zu sparen. Von der fixen Idee bis zur feststehenden Haus Finanzierung sind diese Meilensteine zu nehmen:

Schritt 1: Berechnung der Hausbau Kosten

- Welchen Preis verlangt der Fertighausanbieter?

- Welche Leistungen (Architekten, Statik, Bauleitung, Energieausweis etc.) sind in diesem Preis enthalten?

- Welche Kosten fallen separat an?

- Welcher Gesamtpreis (zu zahlen an den Anbieter + separate Ausgaben) ergibt sich?

Schritt 2: Berücksichtigung weiterer Kostenpunkte

- Welche Nebenkosten (Maklerprovision, Bodengutachten etc.) sind relevant?

- Was kosten die für den Bau benötigten Versicherungen?

- Wie viel Budget ist für Einrichtung und Außenanlage nötig?

Schritt 3: Ermittlung des Eigenkapitals und der benötigten Kredithöhe

- Wie viel Kapital steht zur Verfügung?

- Welche Eigenkapitalersatzwerte können geltend gemacht werden?

- Wie hoch ist die Summe, die durch ein Darlehen gedeckt werden muss?

Schritt 4: Berechnung der monatlichen Tilgung und Dauer der Haus Finanzierung

- Wie hoch sind die fixen Einnahmen pro Monat?

- Wie hoch sind die fixen Ausgaben pro Monat?

- Welche Differenz (= maximal mögliche monatliche Tilgung) ergibt sich?

- Nach wie vielen Monaten wird das Darlehen darauf basierend abbezahlt sein?

Schritt 5: Förderung prüfen

- Kann Baukindergeld beantragt werden?

- Gibt es weitere Hausbau Förderprogramme, an denen teilgenommen werden kann?